Basisrente

Schon lange nicht mehr ist die Basisrente, oder auch Rürup-Rente genannt, ausschließlich für Selbstständige interessant. Die staatlich geförderte Altersvorsorge bietet auch gutverdienenden Arbeitnehmern, freiberuflich Tätigen, Frauen und der Generation 50plus eine optimale Möglichkeit Vorsorge mit Steuervorteilen zu kombinieren.

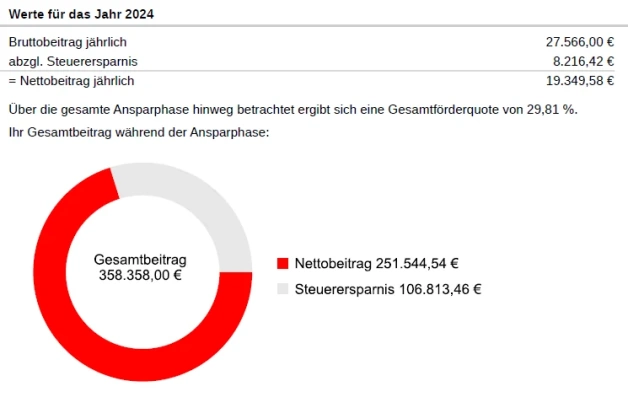

Die staatliche Förderung besteht darin, dass Beiträge in die Basisrente aktuell zu 100 % als Sonderausgabe steuerlich absetzbar sind. Hierfür gilt ein Höchstbetrag, der jährlich steigt und aktuell bei 27.566 € (ledig) bzw. 55.132 € (verheiratet) liegt.

Im Umkehrschluss ist die Rente bei Bezug steuerpflichtig. Durch das Wachstumschancengesetz verschiebt sich der Besteuerungsanteil in Höhe von 100 % der Rente von ursprünglich 2040 auf das Jahr 2058. Damit einhergehend reduziert sich also der steuerfreie Teil jährlich um 0,5 %. Geht man exemplarisch von einem Kunden aus, der ab 2024 für 10 Beitragsjahre in eine Basisrente investiert, kann dieser Kunde jedes Jahr 100 % dieser Beiträge steuerlich absetzen. Dem gegenüber ist im Jahr 2034 hingegen lediglich 88 % der Rente steuerpflichtig – und das auch für die Folgejahre. Damit ergibt sich unterm Strich ein „Steuerplus“ von 12 %.

Da die Besteuerung in der Rentenphase aber mit dem persönlichen Steuersatz in der Regel deutlich niedriger ausfällt als in der Sparphase, ergibt sich hier ein wesentlicher Vorteil.

In unserem Basisrenten-Förderrechner erhalten Sie anschaulich dargestellt, mit welcher Förderung Ihre Kunden aktuell und in Zukunft rechnen können. Ergänzt wird das Ganze durch eine Analyse der Basisrente: Darstellung der staatlichen Förderung, Nachsteuerrendite, Analyse des Rentenverlaufs inkl. Break-Even-Betrachtung u. v. m.

Wollen Sie nach einer erfolgreichen Beratung zur Basisrente noch weitere Pluspunkte bei Ihren Kunden sammeln, bieten Sie auch direkt noch die Wiederanlage der erzielten Steuererstattung an. So hat der Kunde ohne zusätzlichen Aufwand eine maßgeschneiderte Altersvorsorge aus der Kombination einer Basisrente mit einer Privatrente oder einem Investmentfonds. Diese Optimierung knüpft bei Bedarf direkt an unseren Basisrenten-Rechner an.